在当前经济环境中,政府、企业乃至个人普遍存在负债情况,全社会似乎都处于借钱状态。按照常规逻辑,如此大规模的借贷行为,应当意味着市场上存在大量流通资金。

但实际情况却并非如此,市场并未呈现出资金充裕的热闹景象,工资增长缓慢,物价也未出现大幅上涨。那么,这些钱究竟流向了何处?是被消耗殆尽,还是从一开始就未曾真正存在过?

通常来说,如果市场上货币供应量充足,会出现工资上涨、物价上升的情况,这被称为通货膨胀;而如果货币供应量不足,市场则会趋于冷清,工资下降、物价下跌,即通货紧缩。

2013年,王富贵在杭州滨江区购买了一套100平的小三房,花费150万,单价每平方15000元。2018年,这套房子市值达到500万,王富贵认为房价还会继续上涨,因此没有出售。如今,这套房子的售价为300万。房子本身的地段、户型、楼层等均未发生变化,但短短几年内,价格波动高达两三百万。这中间的350万究竟是什么?其实,这背后都是M2在发生波动。

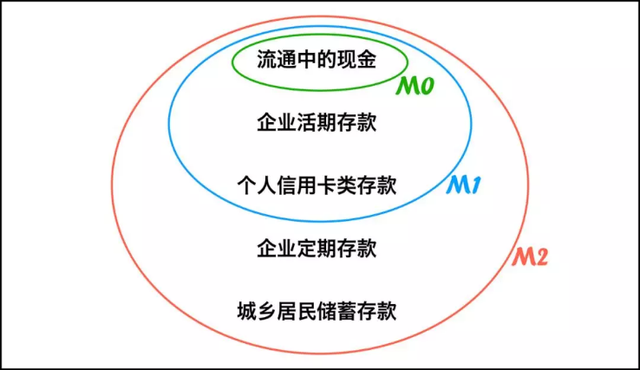

我们在新闻中经常会看到M0、M1、M2这些概念,它们有着明确的定义。M0是流通中的现金,即个人手中持有的钞票和零钱,可直接用于消费。

M1包括M0以及活期存款,例如银行卡中的活期存款、支付宝余额等,这些资金可随时用于转账和消费。

M2是广义货币供应量,其范围涵盖了M1,还包括定期存款、货币基金等。这些资金虽不能立即用于消费,但可随时变现,构成了经济中的潜在购买力。

关注M2的原因在于,它是判断社会货币供应量是否增加的关键指标。若M2呈现逐年上涨的趋势,说明市场上的货币在增加,这可能是通过印钞或其他方式向市场投放资金导致的。2020年疫情初期,美国为提振经济实施大规模量化宽松政策,导致M2大幅上涨25%。

一般而言,M2增长过快,往往会带来资产价格或物价上涨的风险。王富贵所购房屋价格上涨的那些年,主要就是受M2增长的推动,房地产市场吸收了大量新增货币。同时,城镇化带来的新需求、拆迁以及市场投机等因素,也对房地产价格上涨起到了促进作用。

M2的增长是货币创造的结果,而商业银行在货币创造过程中扮演着重要角色,房地产则是其中的关键触发因素。

我们可以通过一个简化模型来理解。假设某区域有一家商业银行,该区域的中央银行规定法定准备金率为10%。李达康将1000元存入这家银行,银行会按照规定留存100元作为准备金,将剩余的900元贷款给开发商。

银行在进行贷款操作时,会要求借款人提供抵押物,如房产、土地、上市公司股权等。这并非仅仅是因为信用体系不完善,更重要的是,在当前的货币体系下,抵押物是贷款创造的前提条件。也就是说,只有存在抵押,银行才能创造货币。

例如,当一个人用估值300万元的房子向银行申请200万元的抵押贷款时,银行并不会直接支付现金,而是在借款人的账户中新增200万元存款,同时在自身资产负债表中记录这笔200万元的贷款作为资产。这200万元并非来自银行已有的资金,而是基于房产抵押被创造出来的。这体现了现代货币的本质,即货币与债务紧密相连。

现实中,政府以土地抵押、企业以厂房抵押、个人以房产按揭贷款时,银行都会相应地创造货币。但这些新增货币大多流入了房地产市场和土地交易市场,而非工厂生产、技术研发、实业投资等领域。

原因在于,银行在放贷时更看重能够评估和变现的抵押物,而非项目的前景或个人的努力。因此,货币的流向更多地取决于抵押物的性质,这在一定程度上决定了货币在经济中的分布。

过去十几年,房地产市场的繁荣带动了货币供应的快速扩张。房价上涨使得抵押资产价值提升,进而使可贷款额度增加,货币供应量也随之增长,形成了一个循环。

一旦房价停止上涨,情况就会发生变化。如王富贵用于经营贷抵押的房子,最初银行给予200万贷款额度,当房价下跌后,银行重新评估抵押物,将额度调整为150万。这意味着基于该房产创造的货币减少,社会整体货币供应趋于紧缩,新货币创造速度放缓,同时原有货币也在逐渐消失。

货币的消失与还贷行为密切相关。在借款人获得200万贷款时,银行在其账户中新增200万存款。当借款人偿还100万本金(不考虑利息)时,银行的资产端贷款金额减少100万,负债端存款金额也相应减少100万。

这一过程是借款人用劳动收入等实际财富,去偿还之前被创造出来的货币,导致市场上的货币供应量减少。提前还贷则会加速这一货币消失的过程。

这就形成了一种特殊现象:人们用实际劳动创造的财富去偿还基于信用创造的货币,当贷款还清后,实物资产(如房子)得以保留,而相应的货币却消失了。当房地产市场预期发生转变,房价停止上涨甚至下跌时,经济往往会呈现下行趋势。

在此情况下,仅依靠市场自身调节难以扭转局面,这正是凯恩斯主义所关注的问题。其核心观点是,当私人部门减少支出、企业不愿投资、个人缩减消费,导致有效需求不足时,需要政府通过举债支出等方式介入,推动经济复苏。

2008年金融危机时,美国房地产市场崩盘,美联储通过量化宽松政策,购买国债和抵押贷款支持证券,向市场注入流动性,就是典型案例。

未来,依靠房地产和居民贷款推动货币创造的模式已难以为继。数字人民币、绿色科技金融、AI、电动汽车等科技产业都被视为潜在的货币创造新领域,但目前它们在稳定性和可操作性上都无法与房地产相比。

股市也被认为可能在货币创造中发挥作用,股票质押和IPO都能带来货币增量。但股市波动较大,导致质押贷款风险较高,银行对此较为谨慎,其稳定性远不及房地产。

因此,未来货币创造究竟依靠什么,是未来十年需要深入研究和探索的重要课题,这将对经济走向和人们的生活产生深远影响。